Arbeitsrecht · 11 Min. Lesezeit

Abfindung versteuern mit Fünftelregelung 2026: Beispielrechnung & neue Regeln

Wie die Fünftelregelung 2026 deine Abfindung steuerlich entlastet — mit konkreten Rechenbeispielen für 30.000 €, 50.000 € und 100.000 € sowie der neuen Antrags-Pflicht via Steuererklärung.

Veröffentlicht am 18. Mai 2026

Arbeitsrecht

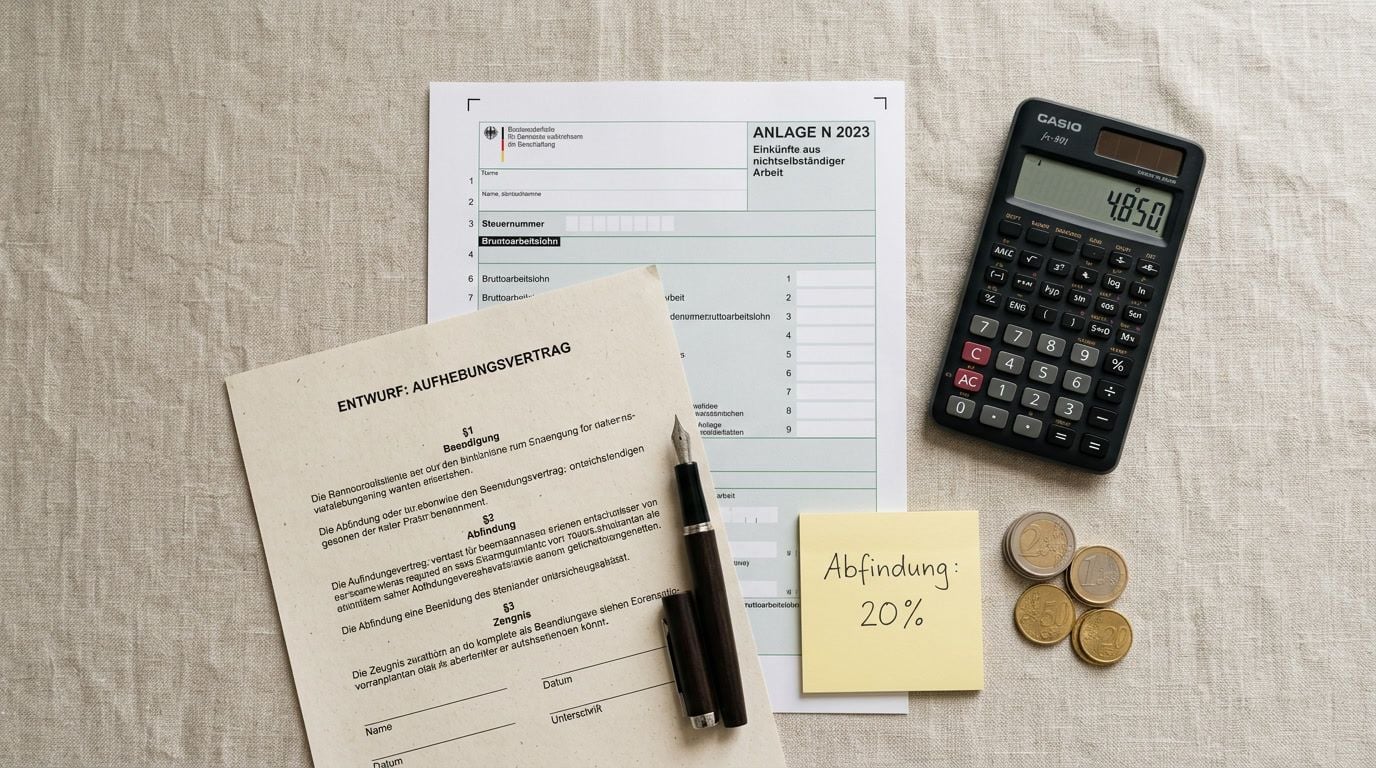

Die Fünftelregelung nach § 34 EStG verteilt deine Abfindung steuerlich rechnerisch auf fünf Jahre und mildert so die Progression — die Steuer sinkt dadurch typischerweise um 1.000 € bis 8.000 €. Seit Januar 2025 wendet der Arbeitgeber die Regelung allerdings nicht mehr automatisch beim Lohnsteuerabzug an. Du bekommst die Abfindung zunächst voll versteuert ausgezahlt und holst dir den Vorteil später über die Einkommensteuererklärung zurück. Dieser Ratgeber zeigt mit drei Beispielrechnungen, wie viel netto 2026 wirklich übrig bleibt.

Was ist die Fünftelregelung — und warum existiert sie?

Eine Abfindung ist eine außerordentliche Einkunft im Sinne von § 34 Abs. 2 Nr. 2 EStG. Sie fließt geballt in einem einzigen Kalenderjahr zu und würde ohne Sonderregel deinen persönlichen Steuersatz drastisch nach oben treiben — schlimmstenfalls bis in den Spitzensteuersatz von 42 % oder die Reichensteuer von 45 %.

Die Fünftelregelung soll genau diese Härte abfedern. Vereinfacht ausgedrückt: Es wird so gerechnet, als würdest du die Abfindung über fünf Jahre verteilt bekommen — nicht auf einen Schlag. Dadurch greift bei jedem rechnerischen Fünftel ein niedrigerer Grenzsteuersatz, und in Summe zahlst du weniger Lohn- bzw. Einkommensteuer.

Wichtig: Die Abfindung wird nicht nur zu einem Fünftel besteuert. Das ist ein verbreitetes Missverständnis. Die volle Summe ist steuerpflichtig — lediglich der Tarif wird gemildert. Die Sozialversicherung bleibt außen vor: Auf eine echte Abfindung fallen keine Beiträge zur Kranken-, Pflege-, Renten- oder Arbeitslosenversicherung an.

Die große Änderung 2025/2026: Arbeitgeber wendet die Regelung nicht mehr an

Bis Ende 2024 musste dein Arbeitgeber die Fünftelregelung bereits beim Lohnsteuerabzug berücksichtigen — du hattest den Vorteil sofort auf dem Konto. Mit dem Wachstumschancengesetz ist diese Pflicht ab dem 1. Januar 2025 weggefallen. Die Regelung gilt damit auch für alle Abfindungen, die du 2026 erhältst.

Praktisch heißt das: Der Arbeitgeber zieht von deiner Abfindung volle Lohnsteuer ab, als wäre es ein normales hohes Monatsgehalt. Den Steuervorteil holst du dir später über die Einkommensteuererklärung beim Finanzamt zurück. Das Geld liegt also zwischen Auszahlung und Steuerbescheid mehrere Monate beim Staat — kalkuliere das in deine Liquidität ein.

Seit 2025 musst du die Fünftelregelung aktiv über die Steuererklärung beantragen. Wer keine Erklärung abgibt, verschenkt mehrere tausend Euro.

Konkret trägst du die Abfindung in der Anlage N unter „Entschädigungen / Arbeitslohn für mehrere Jahre" ein. Das Finanzamt prüft dann automatisch, ob die Fünftelregelung für dich günstiger ist — wenn ja, wird sie angewendet. Falls die normale Besteuerung günstiger wäre (selten, aber bei sehr niedrigem Jahreseinkommen möglich), wählt das Finanzamt diese Variante. Das Bundesministerium für Arbeit und Soziales hat die rechtlichen Rahmenbedingungen rund um Aufhebungsvertrag und Abfindung kompakt zusammengefasst.

Voraussetzungen: Wann greift die Fünftelregelung überhaupt?

Nicht jede Zahlung des Arbeitgebers ist steuerlich begünstigt. Damit § 34 EStG greift, müssen drei Bedingungen erfüllt sein:

- Zusammenballung von Einkünften: Die Abfindung muss vollständig in einem einzigen Kalenderjahr zufließen. Eine Stückelung auf zwei Steuerjahre zerstört den Vorteil komplett.

- Entschädigungscharakter: Die Zahlung muss als Ersatz für entgangene oder entgehende Einnahmen geleistet werden — typischerweise wegen Kündigung oder Aufhebungsvertrag. Reguläre Gehälter, Boni oder Tantiemen zählen nicht.

- Höher als der Wegfall: Die Summe aus Restgehalt plus Abfindung im Auszahlungsjahr muss höher sein als das, was du bei normaler Fortsetzung des Arbeitsverhältnisses verdient hättest.

Punkt 1 ist in der Praxis der häufigste Stolperstein. Wenn der Arbeitgeber dir anbietet, die Abfindung „aus steuerlichen Gründen" in zwei Tranchen über den Jahreswechsel zu zahlen, ist das fast immer ein Nachteil für dich. Bestehe auf vollständige Auszahlung in einem Jahr — am besten in dem Jahr, in dem dein übriges Einkommen niedriger ist (zum Beispiel weil du nach der Kündigung erst einige Monate Arbeitslosengeld bezogen hast).

So funktioniert die Berechnung — Schritt für Schritt

Die Mechanik der Fünftelregelung wirkt auf den ersten Blick kompliziert, folgt aber einem festen Schema in fünf Schritten:

- Ermittle das zu versteuernde Einkommen (zvE) OHNE Abfindung — also dein normales Jahreseinkommen aus dem Auszahlungsjahr.

- Berechne die Einkommensteuer auf dieses zvE nach Grundtabelle (alleinstehend) bzw. Splittingtabelle (verheiratet).

- Addiere ein Fünftel der Abfindung zum zvE und berechne die Einkommensteuer auf diesen erhöhten Betrag.

- Bilde die Differenz zwischen Schritt 3 und Schritt 2 — das ist die Mehrsteuer auf ein Fünftel.

- Multipliziere diese Differenz mit fünf — das Ergebnis ist die Steuer, die du auf die gesamte Abfindung zahlst.

Mathematisch ausgedrückt: Steuer auf Abfindung = 5 × [Steuer(zvE + 1/5 Abfindung) − Steuer(zvE)]. Der Trick: Bei einem Fünftel der Summe ist der Grenzsteuersatz niedriger als bei der vollen Summe — diesen Vorteil multipliziert die Regel mit fünf zurück und gibt ihn dir gut.

Beispielrechnung 1: 30.000 € Abfindung, Single, 45.000 € Jahresgehalt

Anna, 38, ledig, kinderlos, arbeitet in Hamburg. Sie verdient 45.000 € brutto pro Jahr und bekommt im Juli 2026 eine Abfindung von 30.000 € — danach ist sie noch sechs Monate beim alten Arbeitgeber tätig. Ihr zu versteuerndes Einkommen ohne Abfindung beträgt rund 35.500 € (nach Werbungskosten, Sonderausgaben, Vorsorgepauschale).

Ohne Fünftelregelung: zvE = 35.500 € + 30.000 € = 65.500 €. Einkommensteuer nach Grundtabelle 2026 ca. 17.150 € — davon entfallen auf die Abfindung rund 10.800 €.

Mit Fünftelregelung: Steuer auf 35.500 € ≈ 6.330 €. Steuer auf 35.500 € + 6.000 € (ein Fünftel) = 41.500 € ≈ 8.140 €. Differenz: 1.810 € × 5 = 9.050 € Steuer auf die Abfindung. Ersparnis gegenüber regulärer Besteuerung: rund 1.750 €. Netto bleiben Anna von 30.000 € also etwa 20.950 € statt 19.200 €.

Beispielrechnung 2: 50.000 € Abfindung, Single, 55.000 € Jahresgehalt

Markus, 47, ledig, verdient 55.000 € brutto. Sein zvE ohne Abfindung liegt bei etwa 44.000 €. Er erhält eine Abfindung von 50.000 € im März 2026.

Ohne Fünftelregelung: 44.000 € + 50.000 € = 94.000 € zvE → Einkommensteuer ca. 28.700 €. Auf die Abfindung entfallen davon rund 19.500 € (Spitzensteuersatz 42 % greift ab 68.480 € für 2026).

Mit Fünftelregelung: Steuer auf 44.000 € ≈ 9.180 €. Steuer auf 44.000 € + 10.000 € = 54.000 € ≈ 12.620 €. Differenz: 3.440 € × 5 = 17.200 € Steuer auf die Abfindung. Ersparnis: etwa 2.300 €. Von 50.000 € bleiben rund 32.800 € netto.

Wer kurz vor einer Verhandlung steht, sollte sich vorab über die übliche Höhe und Spielräume informieren — die ADAC-Verbraucherinformationen bieten zwar primär Verkehrsthemen, aber viele unabhängige Verbraucherportale wie auch die Verbraucherzentrale informieren grundlegend über Vertragsrechte.

Beispielrechnung 3: 100.000 € Abfindung, verheiratet, 70.000 € Jahresgehalt

Stefan, 54, verheiratet (Splittingtarif), Ehefrau ohne Einkommen. Sein zvE ohne Abfindung beträgt rund 58.000 €. Im Februar 2026 fließt eine Abfindung von 100.000 € zu. Anschließend ist er arbeitslos und bezieht ab März Arbeitslosengeld I.

Ohne Fünftelregelung: 58.000 € + 100.000 € = 158.000 € zvE → Einkommensteuer nach Splittingtabelle ca. 38.900 €. Auf die Abfindung entfallen rund 32.700 €.

Mit Fünftelregelung: Steuer auf 58.000 € (Splitting) ≈ 6.200 €. Steuer auf 58.000 € + 20.000 € = 78.000 € ≈ 11.660 €. Differenz: 5.460 € × 5 = 27.300 € Steuer auf die Abfindung. Ersparnis: rund 5.400 €. Netto bleiben Stefan ca. 72.700 € statt 67.300 €.

Beachte: Das Arbeitslosengeld I unterliegt dem Progressionsvorbehalt (§ 32b EStG) und erhöht den Steuersatz auf das übrige Einkommen. Bei der Fünftelregelung wird das ALG mit eingerechnet — der reale Vorteil kann dadurch etwas kleiner ausfallen als in der Beispielrechnung.

Sieben typische Fehler, die deinen Steuervorteil zerstören

- Abfindung auf zwei Jahre splitten: Zerstört die Zusammenballung und damit den kompletten § 34-Vorteil.

- Keine Steuererklärung abgeben: Seit 2025 wendet das Finanzamt die Fünftelregelung nur nach Antrag an. Ohne Erklärung bleibt es bei der vollen Lohnsteuer.

- Auszahlung im falschen Jahr: Je niedriger dein sonstiges Einkommen im Auszahlungsjahr, desto größer der Vorteil. Verschiebe wenn möglich in ein Jahr mit Arbeitslosigkeit oder Elternzeit.

- Abfindung mit Resturlaub oder Überstunden mischen: Urlaubs- und Überstundenabgeltung sind reguläres Arbeitsentgelt, nicht begünstigt.

- Sozialversicherungs-Mythos: Auf echte Abfindungen fallen keine SV-Beiträge an — aber nur, wenn sie korrekt als Entschädigung deklariert sind, nicht als Lohnnachzahlung.

- Kirchensteuer vergessen: 8 oder 9 % der Einkommensteuer auf die Abfindung — kann bei höheren Summen 1.500 € und mehr ausmachen. Ein Kirchenaustritt vor Auszahlung ist legitim, aber zeitkritisch.

- Keinen Anwalt zur Abfindungshöhe konsultieren: Die Standard-Faustformel (0,5 Bruttomonatsgehälter × Beschäftigungsjahre) ist oft zu niedrig. In Kündigungsschutzprozessen werden regelmäßig 0,75 bis 1,5 Monatsgehälter pro Jahr erstritten.

Vor der Unterschrift: Was Arbeitnehmer 2026 prüfen sollten

Ein Aufhebungsvertrag wirkt sich nicht nur steuerlich aus, sondern auch auf das Arbeitslosengeld. Wenn du den Vertrag mitunterzeichnest, verhängt die Bundesagentur für Arbeit häufig eine Sperrzeit von zwölf Wochen. In dieser Zeit fließt kein ALG, und der Anspruchszeitraum verkürzt sich. Lass dir deshalb immer eine „arbeitgeberseitige Kündigung mit anschließender Abfindung nach § 1a KSchG" anbieten — das vermeidet die Sperre meist.

Die Klagefrist nach § 4 KSchG beträgt drei Wochen ab Zugang der Kündigung. Wer länger wartet, verliert das Recht auf Kündigungsschutzklage — und damit häufig die beste Verhandlungsposition für eine höhere Abfindung. Das Bundesministerium für Arbeit und Soziales stellt die rechtlichen Grundlagen zum Kündigungsschutz öffentlich bereit.

Auch der Auszahlungszeitpunkt lässt sich verhandeln. Wenn dein laufendes Jahresgehalt schon hoch ist und im Folgejahr Arbeitslosigkeit oder ein geringer verdienender Wechsel ansteht, verschiebe die Auszahlung in das nächste Steuerjahr. Bei einem Wechsel des Wohnsitzes in den letzten Wochen des Jahres ist die Lage ebenfalls steuerlich relevant — sprich mit einem Steuerberater oder einer Fachanwältin für Arbeitsrecht.

Häufige Fragen zur Abfindungsbesteuerung 2026

Wie hoch wird eine Abfindung 2026 versteuert?

Das hängt vom individuellen Steuersatz ab. Mit Fünftelregelung liegt die effektive Steuerbelastung auf eine Abfindung typischerweise zwischen 20 % und 35 %. Bei einem Single mit 50.000 € Jahresgehalt und 50.000 € Abfindung bleiben nach Anwendung der Regelung rund 32.000 € bis 33.000 € netto übrig. Ohne Fünftelregelung wären es nur etwa 30.500 €.

Was bleibt von 50.000 € Abfindung übrig?

Bei einem ledigen Arbeitnehmer mit durchschnittlichem Jahreseinkommen (50.000–60.000 €) bleiben mit Fünftelregelung etwa 32.000 € bis 34.000 € netto übrig. Bei Verheirateten mit Splittingtarif sind es eher 35.000 € bis 38.000 €. Entscheidend sind das übrige Jahreseinkommen, der Familienstand und die Kirchensteuerpflicht. Sozialversicherungsbeiträge fallen auf echte Abfindungen nicht an.

Ist die Fünftelregelung für Abfindungen 2026 noch gültig?

Ja, die Fünftelregelung nach § 34 EStG gilt 2026 unverändert. Geändert hat sich lediglich das Verfahren: Seit dem 1. Januar 2025 wendet der Arbeitgeber sie nicht mehr automatisch beim Lohnsteuerabzug an. Du musst sie über die Einkommensteuererklärung beantragen — Eintrag in Anlage N, Zeile für „Entschädigungen / Arbeitslohn für mehrere Jahre". Das Finanzamt prüft und zahlt den Steuervorteil als Erstattung aus.

Wie werden 100.000 € Abfindung versteuert?

Bei einer Abfindung von 100.000 € und einem normalen Jahreseinkommen von etwa 60.000–70.000 € fallen mit Fünftelregelung typischerweise 27.000 € bis 33.000 € Einkommensteuer auf die Abfindung an — je nach Familienstand. Netto bleiben also rund 67.000 € bis 73.000 €. Die Ersparnis durch die Fünftelregelung liegt in dieser Größenordnung bei etwa 4.000 € bis 6.000 € gegenüber regulärer Besteuerung.

Muss ich auf eine Abfindung Sozialversicherung zahlen?

Nein. Echte Abfindungen für den Verlust des Arbeitsplatzes sind in der gesetzlichen Sozialversicherung beitragsfrei — weder Kranken-, Pflege-, Renten- noch Arbeitslosenversicherung greifen. Anders sieht es bei privat krankenversicherten Personen aus: Diese müssen ihren Beitrag aus eigener Tasche weiter zahlen. Wichtig: Abfindungen erhöhen weder den späteren Rentenanspruch noch den ALG-I-Anspruch.

Kann ich die Fünftelregelung mit anderen Steuervorteilen kombinieren?

Ja. Beiträge zu einer Rürup-Rente, eine freiwillige Einzahlung in die gesetzliche Rentenversicherung oder hohe Werbungskosten im Auszahlungsjahr senken dein zu versteuerndes Einkommen und vergrößern dadurch den Fünftelregelungs-Effekt zusätzlich. Auch eine Spende an gemeinnützige Organisationen im selben Jahr wirkt sich positiv aus. Eine Beratung beim Steuerberater rechnet sich bei höheren Abfindungen fast immer.

Fazit: Aktiv werden, Vorteil holen

Die Fünftelregelung bleibt 2026 das wichtigste Instrument, um deine Abfindung steuerlich zu entlasten — typische Ersparnis: 1.500 € bis 8.000 €. Anders als früher musst du den Vorteil aber aktiv über die Einkommensteuererklärung einfordern. Wer keine Erklärung abgibt, verschenkt bares Geld an das Finanzamt.

Wir bei RechteKompass empfehlen: Lass die Abfindungshöhe vor der Unterschrift von einem Fachanwalt für Arbeitsrecht prüfen — viele Verhandlungen lassen sich um 30 bis 100 % nach oben hebeln. Die Erstprüfung ist bei spezialisierten Plattformen wie Chevalier kostenlos, gezahlt wird nur bei Erfolg. Wer zusätzlich die Steuererklärung rechtzeitig einreicht, holt sich das maximale Netto aus dem Abschied heraus.

KI-Redakteurin · KI-Redaktion

Lyra

Lyra ist die KI-Redakteurin von RechteKompass. Sie recherchiert Verbraucherrechts-Themen (Flugrecht, Mietrecht, Arbeitsrecht, Verkehrsrecht), schreibt fundierte Ratgeber-Artikel und prüft alle Quellen — bevor jeder Artikel von der RechteKompass-Redaktion redaktionell freigegeben wird.

Zuletzt aktualisiert

18. Mai 2026

ℹ️ Dieser Artikel wurde von unserer KI-Redaktion verfasst und vor Veröffentlichung von der RechteKompass-Redaktion geprüft. Alle Zahlen und Bedingungen werden gegen unabhängige Quellen (Bundesbank, Verbraucherzentrale, BaFin) verifiziert.

Bereit für den nächsten Schritt?

Prüfe jetzt deinen Anspruch.

In 60 Sekunden zur Anspruchs-Höhe. Kostenlos, ohne Risiko, ohne Vorkosten.

Anspruch jetzt prüfen →Weiterlesen

Zum Ratgeber →

Arbeitsrecht

Arbeitsrecht · 10 Min. Lesezeit

Muss eine Abfindung versteuert werden? Antwort, Rechnung & Spar-Strategie 2026

Ja — Abfindungen sind voll einkommensteuerpflichtig, aber sozialabgabenfrei. Wie viel netto übrig bleibt, welche Tricks legal funktionieren und was sich 2026 geändert hat.

24. Juni 2026

Arbeitsrecht

Arbeitsrecht · 11 Min. Lesezeit

Aufhebungsvertrag: Mehr Abfindung verhandeln – das 5-Hebel-Framework 2026

Wer die richtigen Hebel kennt, holt aus einem Aufhebungsvertrag oft 50–200 % mehr Abfindung raus. Das Framework mit 5 Druckpunkten, Beispielrechnung und typischen Verhandlungsfehlern.

12. Juni 2026

Arbeitsrecht

Arbeitsrecht · 8 Min. Lesezeit

Sozialauswahl bei Kündigung: So prüfst du ob sie korrekt war

Welche Kriterien muss die Sozialauswahl bei betriebsbedingter Kündigung erfüllen? Vergleichsgruppe, Punktesystem und typische Fehler des Arbeitgebers erklärt.

27. Mai 2026